保险行业竞争激烈,各家保险公司都使出十八般武艺,希望在这个市场取得一席之地。信泰人寿也不例外,推出了一款非常有竞争力的消费型重疾险:达尔文3号。那么这款重疾险到底怎么样呢?值得我们购买吗?小编今天带你一探究竟。

了解详情请点击本页免费预约咨询客服,保险专家在线为您解答

一、信泰人寿达尔文3号怎么投保?投保规则

投保年龄:28天-55周岁

缴费期间:趸交/5/10/15/20/30年

保障期限:70岁/终身

承保职业:1-4类

等待期:90天

二、信泰人寿达尔文3号保什么?保障内容

1. 重疾赔得多,60岁前多赔80%:

达尔文3号在60岁前额外赔付80%,相当于60岁前直接赔1.8倍,直接刷新了所有重疾险的上限。

2. 轻、中症赔付比例大

这款产品的轻症赔45%,中症赔60%,和其他重疾险相比,赔付比例更大。

3. 中度脑中风,能够赔2次

中度脑中风复发,可以按照中症标准再赔60%,而且不计入中症的理赔次数中。

4. 种高发心血管疾病,可以多赔1次

如果再次患有不典型心肌梗塞、微创冠状动脉介入术、微创冠状动脉搭桥术三种轻症中的任意一种,可以额外赔付45%,不算入轻症的赔付次数中。

5. 保到70岁,不绑定身故责任

达尔文3号保到70岁不需要绑定身故责任,价格更实惠。

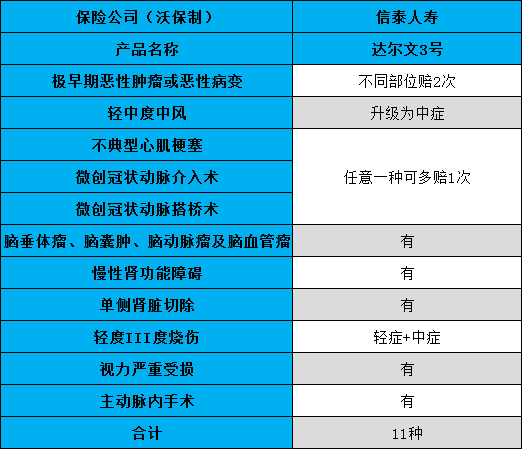

三、信泰人寿达尔文3号轻中症保障如何?全不全?

11种高发轻症齐全:常见的11种高发轻症,达尔文3号都有。其中轻度脑中风升级为中症,轻度III烧伤根据烧伤面积大小,划分为轻症和中症,赔得更多。另外,原位癌、3种高发心血管轻症和中度脑中风,都有1次额外赔付的机会。

25种高发重疾种,21种都有对应的轻症或中症,其中11种有对应轻症,9种有对应中症,1种既有轻症,又有中症,降低了理赔门槛。

四、信泰人寿达尔文3号特定重疾二次赔怎么赔?

1.恶性肿瘤二次赔

第一次是恶性肿瘤以外的其它重症,赔100%(或180%),180天后,又初次患了恶性肿瘤,再赔付150%;

第一次是恶性肿瘤,赔100%(或180%),3年后仍然患有恶性肿瘤(新发、转移、复发、扩散、持续皆算),再赔付150%;

2.特定心脑血管疾病二次赔

特定心脑血管疾病包括以下三种,下文统称为「心脑」。

(1)急性心肌梗塞

(2)冠状动脉搭桥术(或称 冠状动脉旁路移植术)

(3)脑中风后遗症

第一次是心脑以外的其它重症,赔100%(或180%),180天后,又初次患了心脑,再赔付150%;

第一次是心脑,赔100%(或180%),1年后又患了心脑,再赔付150%;

总结:

总的来说,达尔文3号的各种保障都是市场顶配,集优秀于一身。狠狠地甩开同类重疾险产品一条街!它侧重于心脑血管疾病保障,癌症二次赔也很牛逼,更适合追求保障全面,想要加强心脑血管疾病保障的人群购买。