为什么首款产品会出现在粤港澳大湾区?其中一个原因是,粤港澳大湾区跟全国其他地区有着不同的重疾特征;官方也为此单独制定了一套发病率表,有意将大湾区作为新重疾试点区域。

一、横琴粤港澳大湾区重疾险怎么投?投保规则

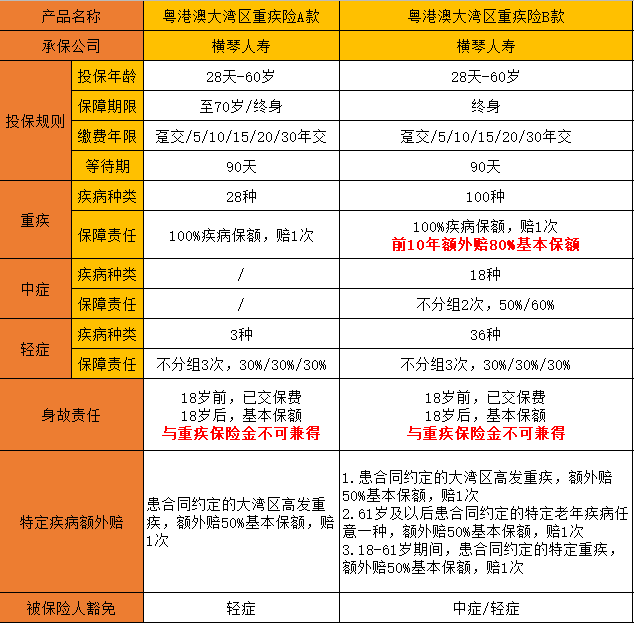

1、投保规则

(1)缴费期限

可选择的缴费期限有5/10/15/20/30年,选择多样,适合不同年龄人群。

但需要注意的是,A款最长的30年缴费需要保终身才能选择,只想保定期的朋友就要综合考虑。

(2)保障期限

A款能定期到70岁或者保终身,灵活选择,适合预算不同的朋友。

B款只能选择保终身。

(3)等待期

等待期90天,比很多等待期180天的重疾险产品短。

(4)投保地区

专属粤港澳大湾区的产品,当然投保地区也仅限粤港澳大湾区。

具体包括广州、珠海、佛山、江门、肇庆、惠州、东莞、中山8座城市。

比较特殊的是属大湾区核心城市的深圳暂时还不在销售范围内,不过也只是时间问题。

二、横琴粤港澳大湾区重疾险保什么?保障内容

横琴粤港澳大湾区重大疾病保险共有A、B两款,有哪些保障内容,我们一起来看看:

可以看到,横琴为了打响第一炮,对这两款产品真的很用心。

值得一提的是,横琴粤港澳大湾区重大疾病保险增加大湾区特疾保障。

按照以往重疾理赔经验,大湾区人民跟其他地方有非常明显的重疾特征差异。

像心梗、中风、胃癌、肺癌等疾病,大湾区人民发病率低于全国其他地区。

而鼻咽癌、结直肠癌、肝癌、乳腺癌等疾病的发病率,高于全国水平。

基于大湾区人民重疾特征,A、B款都增加了“大湾区高发重疾额外赔50%”,特疾为:

1.鼻咽恶性肿瘤

2.肝脏和肝内胆管恶性肿瘤

3.结直肠恶性肿瘤

4.淋巴瘤

5.食管恶性肿瘤

6.胃部恶性肿瘤

7.支气管和肺部恶性肿瘤

8.急性重症肝炎或亚急性重症肝炎

这8种特疾,非常符合大湾区人民重疾特征,可以说是这两款产品最突出的亮点。

保障内容总的来说,A款是和新版重疾一模一样,价格要便宜一点,覆盖了28类高发重疾+3类法定轻疾,保障责任很简单。B款保障内容要更广泛一些,保 100 种重疾 + 36 种轻症 + 18 种中症。

如果要买,肯定买B款,但是B款额要贵一些,加上这两款保障计划都是身故赔付基本保额的,因此价格都偏高,轻疾不提供原位癌的保障,比起旧款来(超级玛丽、无忧人生系列)等,都逊色一些。

三、横琴粤港澳大湾区重疾险与旧定义重疾险的区别

1、缺少恶性肿瘤多次赔

2、重疾额外赔时间过短

B款虽然有重疾额外赔,且比例高达80%,但仅仅保前10年,对比目前市场主流60岁前额外赔,时间太短了。

3、轻微脑中风后遗症在新定义中被标准化。

统一放到轻症中,赔付比例降到30%。

4、原位癌并没有被加到轻症保障中

5、轻中症疾病种类减少

例如“中度脑损伤”、“早期肝硬化”、“轻度颅脑手术”等,都没有。

总结:

新规产品上市,意味着重疾险新时代真正拉开序幕。按照重疾新规和重疾发病率表的要求,新产品做了许多调整。而单从横琴粤港澳大湾区重疾险这款产品来看,保障责任和性价比并没有那么好。虽带上了许多特定的高发疾病,叠加出了高赔付比例,但这也让保费加高。

无论是什么保险,没有最好的,只有最适合自己的,如有购买保险产品需求,可以点击本页免费预约,保险专家在线为您找到最适合的产品