康乐一生2021 版重疾险是复星联合保险公司的重疾险,市场上较多这样的产品,但又没有一款完美的产品,康乐一生2021 版重疾险是否值得投保呢?一定要弄清楚它的优缺点。

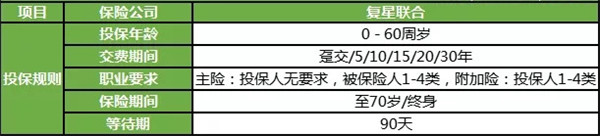

康乐一生重疾险2021版投保规则

投保年龄:投保年龄规定28天-60周岁

缴费期限:趸交/5/10/15/20/30年

投保职业:1-4类职业

康乐一生重疾险2021责任内容

必选责任

重疾保障—60岁前赔1.5倍保额

康乐一生2021版重疾险在不附加任何可选责任的情况下,重疾险只赔付1次。

如果是在60岁前确诊重疾,那么除了100%基本保额赔付外,还可以得到50%基本保额的额外赔付。

中症保障

中症病种有25种,不分组无间隔期最多赔付2次,赔付保额的60%,最高发10种中症全部包含。

康乐一生2021的中症,仅特定性红斑狼疮归在轻症责任,覆盖全面。

轻症保障

轻症疾病51种,不分组赔付3次,每次赔付保额的30%比例,两次赔付没有间隔期。

保险行业协会规定的3种高发轻症全部包含,重疾新规发布后轻症赔付最高标准是30%,复星联合康乐一生2021版的轻症赔付比例为30%。

原位癌理赔条件宽松,既未要求检查方式,亦未要求相关治疗,同时大方的将CINⅢ按照原位癌赔付,对女性客户尤其是一个利好。

特色保障—首次重疾医疗津贴

首次重疾医疗津贴是复星联合康乐一生2021版重疾险的特色保障。

该保障约定,被保人在保单前15年首次患合同约定重疾。且365天内因该重疾产生的医保内自付费用≥5万,则赔付50%基本保额。

这一保障的存在,旨在更进一步减轻患重疾被保人的经济负担,是复星联合康乐一生2021版重疾险人性化的体现。

可选责任

1、恶性肿瘤-重度额外给付保险金:首次恶性肿瘤,3年后新发/复发/转移/持续,赔付120%保额,首次非恶性肿瘤,1年后确诊,赔付120%保额。

2、心脑血管特定疾病额外给付保险金:这个心脑血管特定疾病指的是较重急性心肌梗死、严重脑中风后遗症和冠状动脉搭桥术这三种重疾,首次3种心脑血管疾病,1年后再确诊,赔付120%保额,首次非心脑血管疾病,1年后确诊,赔付120%保额。

需注意的是,附加恶性肿瘤和心脑血管疾病为捆绑销售,若要附加,需同时添加。

3、身故赔付保额责任;

4、投保人豁免。

康乐一生重疾险2021版保费测算

康乐一生重疾险2021版优缺点分析

优点:

1、保障全面,包含了轻症、中症、重疾。

2、保障期间灵活,可保到70岁,也可保到终身。

3、缴费期够长,可选20年,也可选30年。

4、60岁前确诊重疾额外赔付50%,减轻了退休前的责任压力。

5 可选项灵活,可以附加恶性肿瘤、心脑血管疾病的二次赔付;且间隔期为3年,包括新发、复发、转移和持续存在。

6、如果大人给孩子投保,可选投保人豁免,万一大人生病,可免除后期保费,保障依然生效!减少后顾之忧!

7、最大的优点是设计了其他家没有的“重疾医疗津贴”,如果达到条件,可以额外赔付50%保额!

8、高发疾病都有,这一点很赞!比如,轻度恶性肿瘤、原位癌、轻度脑中风后遗症、较轻急性心肌梗死、冠状动脉搭桥术。

缺点:

1、投保职业限制1-4类,高危人群无法选择这款产品。

2、重疾单次赔付,保障不足。

3、轻症里边有隐形分组:较轻急性心肌梗死、冠状动脉介入手术、激光心肌血运重建术,三赔一;当然,很多重疾险产品都是这样设计的,如果特别介意,可以帮你重新挑选哦!

4、恶性肿瘤和心脑血管疾病捆绑销售,无法二选一。

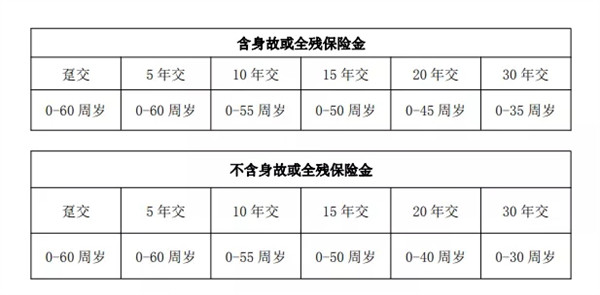

5、不同年龄段,保额有限制,无法自由设计。

康乐一生重疾险2021版最后小结

复星联合康乐一生2021版重疾险保障责任比较丰富,可以为我们提供比较全面的疾病保障,是一款不错的重疾险产品。并且其承保公司复星联合健康实力不差,符合银保监会要求,能给到我们高质量服务。